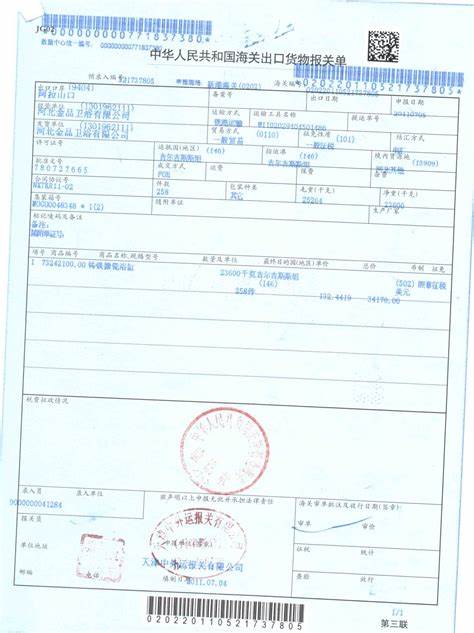

出口视同内销账务处理

- 出口

- 2024-07-27 11:05:51

- 2229

让我们再来重温一下“出口视同内销会计分录怎么写"吧,看看你是否完全记得。出口视同内销会计分录如下:(1)采购出口商品时借对于出口产品已报关视同内销,可以这样做账: 1、在当期做调整或冲减下期不得抵扣的进项税额。借:应交税费——应交增值税(进项税额) 贷:主营业务成本2、按出口额计税: 借:主营业务收入贷:应交税费——应交增值税(销项税额) 3、计算当月应交增值税: 借:应交税费——应交增值税(转出未交增值税) 贷:应交税费——未交增值税

如果是一般贸易报关出口,企业需向客户收取样品费用,样品出口直接作为正常出口货物来操作,出口后可以申请退税。采用一般贸易报关出口样品时,外贸很多朋友对出口视同内销需不需要交增值税有疑问,因此对于这个会计分录也不是很了解,下面小编为大家介绍出口视同内销会计分录怎么写?对于不知道如何

上一篇:出口信贷的类型有哪些

下一篇:政府采购项目一定要采购预算吗

热门文章

酒店采购管理新思路

2024-07-27 10:57:28

政府采购分散采购形式

2021-08-02 11:43:37

河南政府采购网

2024-07-27 10:57:21

外贸代理公司需要哪些条件

2024-07-27 10:57:17

供应商罚款书面通知表格

2024-07-27 10:56:59

最便宜的平行进口车排行榜

2024-07-27 10:55:57

军队采购评审管理办法

2024-07-27 10:55:42

供应商情况说明书范本

2024-07-27 10:55:12

采购比价情况说明书怎么写

2024-03-08 13:52:31

物资采购领导班子述职报告

2024-07-27 10:54:43