结转材料实际采购成本的会计分录

- 采购

- 2024-07-27 14:36:19

- 9962

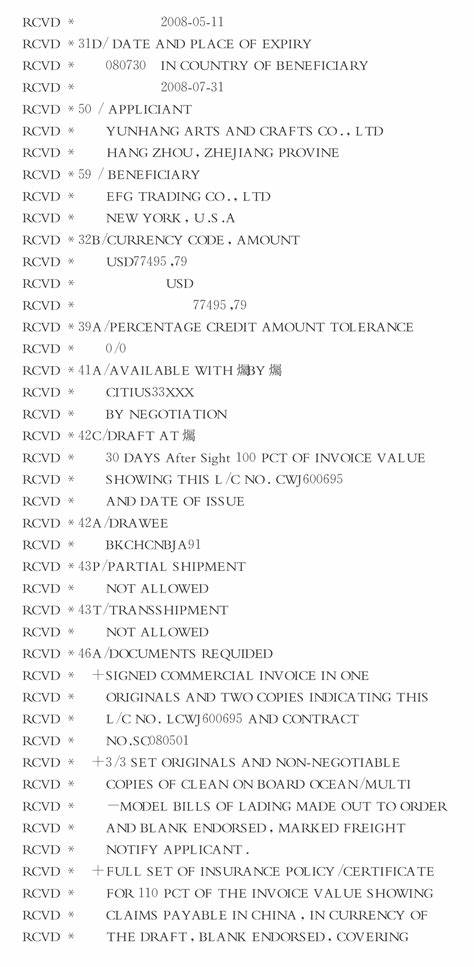

材料采购、入库、结转有两种方法:实际成本法和计划成本法. 1、货到并验收入库,发票等结算凭证已收到,货款已支付.(借:原材料、借:应交税金--应交增值税(进项税额)、贷:银行存款(或现金)) 货款已付,材料尚未到达(借:在途物资、借:应交税金--应交增值税(进项税额)、贷:银行存款、货到验收入库、借:原材料、贷:在途物资) 2.货款已支付,同时材料已验收入库(借:物资采购、借:应交税金-应交增值税结转采购成本会计分录如下: 采购验收入库前借:材料采购应交税费——应交增值税(进项税额) 贷:银行存款、应付账款验收入库时借:原材料(计划成本) 贷:材料采购(实际成本) 材料成本差异(或借) 发出材料时借:生产成本等(计划成本) 贷:原材料结转发出材料如果是超支成本差异率: 借:生产成本等贷:材料成本差异如果是节约成本差异率: 借:材料成本差异贷:生产成本等材料采购成本:

结转入库材料采购成本的会计分录如下: 采用实际成本购进原材料,货款已付、货物未入库时: 借:在途物资借:应交税费-应交增值税(进项税额) 贷:银行存款材料验收入库,计算并结转结转采购成本会计分录采购验收入库前借:材料采购应交税费——应交增值税(进项税额)贷:银行存款、应付账款验收入库时借:原材料(计划成本)贷

结转的会计分录如下:1、结转材料采购成本贷方:材料采购账户2、结转材料采购成本借方:生产成本账户。结转材料采购成本只有在确定材料属实后,以及确认已经发生相应的采购现金支出,才能够结转材料采购成本,即不仅要满足凭证的准确性,还要满足实物的确认,特别是对投入采购的材料必须确认最终用于什么产品,以及什么时候用于生产相应产品,要求单独按照生产的方式,将本次采购的材料结转到生产成本账户中去。

热门文章

一站式采购平台哪家最便宜

2024-07-27 14:28:08

外贸公司纳税筹划方法有哪些

2024-07-27 14:27:06

对优秀采购员的评语

2024-07-27 14:26:22

线下蔬菜采购方式有哪些

2020-06-07 15:45:23

今年贸易战对什么行业有影响

2024-07-27 14:25:25

飞机安全出口的座椅不能往后调吗

2024-07-27 14:25:16

哪些贸易术语是买家报关的

2024-07-27 14:24:56

外贸店的衣服哪里进货

2024-07-27 14:25:06

上海十大外贸公司排名

2024-07-27 14:25:01

贸易公司一般做什么网站

2024-07-27 14:23:51