因质量问题扣供应商货款如何做账

- 供应商

- 2024-07-27 08:11:06

- 7308

因质量问题被扣款,属于销售折让,销售折让如发生在确认销售收入前,则应在确认销售收入时直接按扣除销售折让后的金额确认;已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期销售商品收入,如按规定允许扣减增值税额的,还应冲减已确认的应交增值税销项税额。举例: 销售折让发生在确认销售入后: 销售实现时: 1、借:应收账款贷:主营业务收入应交税费——应交增值税(销项税)质量问题那应该是开负数发票的,算销售折让,扣的那部分数额冲减原来购进的分录讨论精品课程免费体验免费资料距8 月报税还有029 天实务学习指南

由于质量问题,已与扣款供应商达成一致,做如下会计分录,借:应付账款,贷:银行存款,营业外收入—供应商罚款,如果和对方还没有达成一致,暂时不

上一篇:外贸简单入门知识点汇总

下一篇:采购工资多少钱一个月

热门文章

海外贸易是什么意思

2024-07-27 08:08:16

目前流行的企业采购模式及优缺点

2024-07-27 08:08:10

做外贸的都在哪个平台拿货

2024-07-27 08:07:53

做外贸soho不怎么挣钱怎么办

2024-07-27 08:07:21

采购年龄40岁好找工作吗

2024-07-27 08:07:03

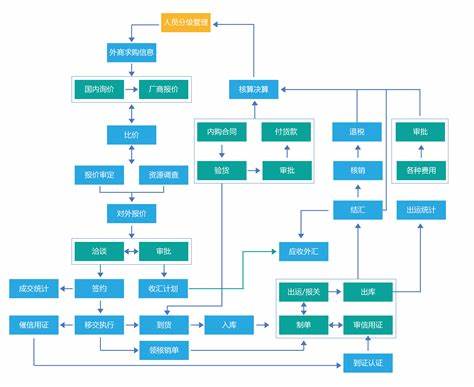

外贸业务流程步骤简单介绍

2024-07-27 08:06:47

外贸成本利润核算

2024-07-27 08:06:24

采购报告的图表基本内容

2024-07-27 08:06:07

什么产品出口需要商检证

2024-07-27 08:06:03

fob出口费用明细表

2024-07-27 08:05:57