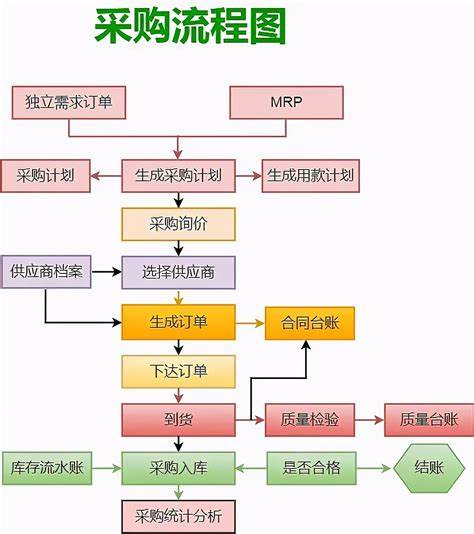

结转材料实际采购成本

- 采购

- 2024-07-27 15:44:36

- 4500

实际采购成本结账,是指按订购的货物量确保正品以成本价卖出获得利益,而按材料的实际成本转账是指不管货物的破损都以成本价结算。成本结转主要包括:材料采购、入库、结转有两种方法:实际成本法和计划成本法. 1、货到并验收入库,发票等结算凭证已收到,货款已支付.(借:原材料、借:应交税金--应交增值税(进项税额)、贷:银行存款(或现金)) 货款已付,材料尚未到达(借:在途物资、借:应交税金--应交增值税(进项税额)、贷:银行存款、货到验收入库、借:原材料、贷:在途物资) 2.货款已支付,同时材料已验收入库(借:物资采购、借:应交税金-应交增值税

材料采购(实际成本)材料成本差异(或借)发出材料时借:生产成本等(计划成本)贷:原材料结转发出材料如果是超支成本差异率:借:生产成本等贷

上一篇:自由贸易的主要特征

下一篇:做外贸的一个月工资能挣多少

热门文章

台湾经济出口占比

2024-07-27 15:36:42

外贸给客户邮寄了样品怎么跟进

2022-01-31 15:00:56

白糖配额几千吨如何进口

2024-07-27 15:35:59

百度爱采购的平台哪个好

2024-07-27 15:35:44

哪有日本进口的本田100摩托车

2024-07-27 15:35:22

比较五种采购渠道的优缺点

2024-07-27 15:35:20

徐工集团招标采购平台

2024-07-27 15:34:27

安全出口标识牌解释图

2024-07-27 15:34:14

采购岗位职责采购工作内容

2024-07-27 15:33:56

白糖最新进口政策

2024-07-27 15:32:31