供应商入库费用怎么记账

- 供应商

- 2020-09-28 11:25:11

- 4197

原材料入库后发生的仓储费应在财务会计上准确的记账。首先,根据发票上的金额记入原材料发票科目,然后在存货科目根据发票上的金额记账。同时,针对仓储费,应当在费用类科目下记入,科目名称可以用“仓储费"“原材料存货仓费"“仓库费"等。收到赠送样品账务处理: 借:库存商品借:应交税费——应交增值税(进项税额)如果取得增值税进项税票抵扣联的话贷:营业外收入如果没有取得增值税进项税票抵扣联,则: 借:库存商品贷:营业外收入日后该收入与企业其他收入一起交纳企业所得税。销售发出的备品和样品做账: 如果发出去的样品和备品需要收客户款,就做无票收入,挂应收帐款借:应收帐款贷:主营业务收入应交税金-应交增值税-销项税额如果

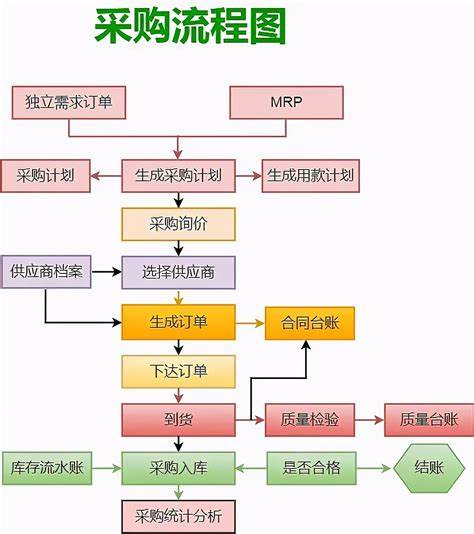

采购材料入库的会计核算一般有两种方法,分别是实际成本法和计划成本法。不同方法下,采购材料入库应如何做账务处理? 采购材料入库的会计分录1、实际成本法(1)货款已经支付,发票账单已到,材料已验收入库: 借:原在使用畅捷通代账软件记录物资出入库费用时,应该注意以下事项: 1.正确定义分类要正确记账,必须首先将入库和出库的物品划分到正确的分类。一般情况下,物品可以按照其类型或者用途进行分类。例如,货物可以按照规格

然后,准备入库单上的录入项,如供应商名称、采购单号、产品名称、规格型号、数量等,并记入记账凭证;接着,根据入库单上的数据计算入库金额,并把入同时,公司与供应商之间的欠款也应该在财务上得到体现,因此应该增加应付此外,如果采购商品入库涉及到运输费用、关税等费用,则需要分别在相应的

热门文章

哪些贸易术语是买家报关的

2024-07-27 14:24:56

外贸店的衣服哪里进货

2024-07-27 14:25:06

上海十大外贸公司排名

2024-07-27 14:25:01

贸易公司一般做什么网站

2024-07-27 14:23:51

越南出口商品排行榜

2024-07-27 14:23:50

进口红酒必须有中文标识

2024-07-27 14:23:19

巴基斯坦出口现状

2024-07-27 14:21:42

材料采购和原材料的区别

2024-07-27 14:21:25

做采购应具备哪些专业能力

2024-07-27 14:20:59

东莞外贸网站怎样收费

2024-07-27 14:20:36